Keemiatööstuse ülevaade:

Alljärgnevalt on toodud keemiatööstuse majandusülevaated mõningate eelnevate aastate kohta (2019-2021). Käesoleval hetkel aga soovitame värskete majandusanalüüside vaatamiseks kasutada MKM-i uut interaktiivset Statistikaameti andmetega lingitud tööriista, mis asub nende kodulehel SIIN.

Eesti tööstus taas kasvulainel

2021. Kevadel läbi viidud Swedbanki iga-aastasest tööstusuuringust selgus, et Eesti tööstussektori ettevõtted on maailma muutnud viiruse mõjudega toime tulnud ja vaatavad üllatavalt optimistlikult tulevikku. Plaanitakse käibe kasvu, laienemist eksporditurgudel, töötajate juurde palkamist ja uusi investeeringuid.

Eesti kõige suurema majandussektori jaoks oli eelmine aasta väga keeruline – kohaneda tuli järsult muutuva olukorraga tarneahelates, klientide tellimuste mahtudes ja tervishoiukriisiga. Meie ettevõtete edukust näitab see, et Eestis toodetud kaupade kogutulu langes möödunud aastal vaid 0,47 protsendi võrra. Sektoritest olid edukamad ja suutsid ekspordimahtusid keerulisel aastal kasvatada keemiatööstus, toiduainetööstus ning masinad ja seadmeid tootvad ettevõtted.

Eesti kõige suurema majandusharuna toob tööstus täna aastas riiki enam kui 10 miljardit eurot eksporditulu. Arvestades ekspordi kogukäivet tähendab üheprotsendiline muutus ekspordis muutust rahaliselt juba 100 miljoni euro võrra. Swedbanki tööstusuuringu põhjal on need numbrid lähiaastatel selges kasvutrendis.

Väljavaated käesolevaks aastaks on head – lisaks kasvule pööranud Eesti majandusele on prognoositult kasvamas kõigi meie oluliste sihtturgude nagu Soome, Rootsi, Saksamaa ja USA majandused enam kui kolm protsenti. Iga teine tööstusettevõte plaanib käesoleval aastal uutele turgudele sisenemist. Lisaks aastaid eksportijate fookuses olnud Euroopa suurimale majandusele Saksamaale näevad Eesti tööstused jätkuvalt suuri kasvuvõimalusi Skandinaavias.

Päris pilvitu taevas eksportijate kohal täna ei ole, sest enam kui pooled ettevõtted näevad muutunud oludes oluliste riskikohtadena toorainehindade tõusu ja konkurentsivõimelise omahinna tagamist. Peame arvestama võimalusega, et ajalooliste tippude juurde ulatuvad toorainete hinnad tööstuse jaoks ei jää ajutiseks. Kui vask ja raud on saavutanud ajaloolise tipphinna, siis niklil ja plii hinnal on ajalooliste kõrgtasemeteni veel tõusuruumi. Kõiki sektoreid mõjutav nafta hind on täna suurusjärgus 70 dollarit barrel, mis jääb kaks korda alla ajaloolisele tipphinnale.

Kui eelmine aasta olid ettevõtted sunnitud planeeritud investeeringuid peatama ja vähendama, siis tänavu läbi viidud uuringu kohaselt on oodata investeeringutes märkimisväärset kasvu. Iga teine tööstusettevõte plaanib investeeringuid kasvatada ja investeeringute kogumaht on uuringus osalenud ettevõtjate andmetel kasvamas 57%. Keskmiselt plaanitakse investeeringute tasuvusajaks 5,2 aastat. See näitab, et Eesti tööstuse investeeringud suudavad jätkuvalt pakkuda paremat tootlust kui näiteks üürikorter.

Ettevõtete investeeringute eesmärgiks on peamiselt efektiivsuse kasvatamine ja mahtude kasv, mis tihti käivad ettevõtete investeeringuplaanides käsikäes. Kuigi tänane keskkond pakub ettevõtetele kasvuvõimalusi, on vaid mahtude kasvule suunatud investeeringud rohkem avatud konjunktuuris toimuvatele muutuste riskile. Aasta-aastalt on kasvanud ettevõtete huvi oma toodete arendamiseks, sellesse olulisse valdkonda plaanib käesoleval aastal investeeringuid juba 55% ettevõtetest üle erinevate tööstussektorite.

Uuringus osalenud ettevõtjad planeerivad järjest enam investeerida ka digitaliseerimiseks, automatiseerimiseks ja uute tehnoloogiate rakendamiseks. Kui tööstusrobotite soetamiseks investeerib täna iga kolmas ettevõte, siis 8% ettevõtetest plaanib kahe aasta jooksul võtta kasutusele masinõppe tehnoloogiad ja 10% ettevõtetest kasutada 5G tehnoloogia võimalusi. Uue lainena on märgatavalt kasvamas eelkõige keskmise suurusega ettevõtete huvi digitaliseerimise ja automatiseerimise osas – need ettevõtted suunavad pea poole plaanitud investeeringutest just protsesside digitaliseerimiseks ning automatiseerimiseks.

Pankadel on finantseerijana siin oluline roll aidata ettevõtetel tehnoloogiliselt areneda, sest niiöelda vana majanduse investeeringute kõrval muutuvad järjest olulisemaks investeeringud nutikatesse tootmistehnoloogiatesse.

Keskkonnasõbralikkus muutub järjest olulisemaks

Tavapäraste investeeringueesmärkide kõrval on ettevõtete jaoks oluliseks muutunud keskkonnaalased eesmärgid. 14 protsenti uuringus osalenud ettevõtetest tõi välja CO2 jalajälje vähendamise ja 9 protsenti keskkonnanõuetega kohanemise. Ettevõtete vastuseid vaadates näeme, et tööstuse jaoks on keskkonna peale mõtlemine ka väga praktilise väärtusega, sest aitab parandada ettevõtete efektiivsusnäitajaid ja konkurentsivõimet.

Kasvanud keskkonnateadlikkus tööstussektoris tähendab, et rohkem pööratakse tähelepanu tootmisjääkide vähendamisele (55% ettevõtetest), energiaefektiivsusele (54%) ja tootmisjääkide suuremale ringlusesse suunamisele (32%). Tööstused otsivad võimalusi põhitootmisest tekkivate jääkide suunamiseks uute toodete valmistamiseks, praagi vähendamiseks või spetsiifiliste tootmisjääkide (näiteks kile, plast, tekstiil) taaskasutamiseks.

Positiivse trendina majanduskeskkonnale paistab investeeringute planeerimisel veel silma, et aktiivseks on muutunud keskmise suurusega ettevõtted, mis lubab tulevikku vaadates eeldada suuremat hulka konkurentsivõimelisi ja kasvavaid tööstusettevõtteid.

Tööstus pakub tööd

Olukorras, kus tootmismahud kasvavad ja viiakse ellu uusi investeeringuid, on ettevõtted asunud töötajaid juurde palkama. Tööstuses keskmiselt plaanitakse töötajaskonda kasvatada 2,4% võrra. Arvestades sektoris hõivatud inimeste arvu, tähendaks see ligi 3000 uue inimese värbamist.

Seda ülesannet ei ole oluliselt lihtsamaks muutnud ajutiselt kasvanud töötute number, sest järjest enam vajab tööstus teistsuguse kvalifikatsiooniga inimesi kui on pakkuda koroonakriisis enamasti majutuse ning toitlustuse sektoritest vabanenud inimestel. Kuna palgad tööstuses on stabiilselt kasvamas ka käesoleval aastal (1,2-4,3%), on samas võimalik vähemalt mingi osa inimeste erialane kannapööre täiendõppeks ja just tööstusesse tööle siirdumiseks.

Suurimat palgatõusu planeerivad puidutööstuse ettevõtted (4,3%). Arvestades, et puidutööstus on tehnoloogiliselt Eesti kõige kõrgema automatiseerituse tasemega tööstussektor, tähendab see uusi töökohti tavapäraste oskustööliste, tootmistehnoloogide ja operaatorite kõrval infotehnoloogia, mehhatroonika ja tootearenduse valdkonna spetsialistidele.

Kokkuvõtteks

Üle mitme aasta pakub maailmamajandus meie ettevõtetele atraktiivseid kasvuvõimalusi sest täna on avatud ajaaken, kus tehakse otsuseid, mis muudavad maailmamajandust pikaks ajaks. Suurkorporatsioonide hankijate võrgustike laiendamine loob võimalusi Eesti ettevõtetele, kes suudavad tootmise käimas hoida ja nutikalt tehnoloogilise arenguga kaasa minna, et hoida rahvusvahelist konkurentsivõimet.

Aga ettevõtjate laual on mitmed uued riskid, millega tuleb arvestada olulisi otsuseid tehes. Kadunud ei ole tervisekriisi ohud, millega kaasneb jätkuvalt palju määramatust. Edasivaatavalt muutub järjest olulisemaks ettevõtete pikaajalise konkurentsivõime tagamine arvestades Eesti demograafilist olukorda, mis piirab tööjõumahukate ärimudelite rakendamist. Siin saavad ettevõtjatele appi tulla järjest soodsamaks ja kergemini rakendatavaks muutunud uued tehnoloogiad, mida oskuslikult kombineerides on võimalik tõsta märgatavalt efektiivsusnäitajaid ning väärtusahelas ülespoole tõusta.

Seetõttu on oluline, et tänases olukorras ei lükkaks ettevõtted, kelle bilanss ja tellimuste portfell on tugevad, edasi konkurentsivõimet tõstvaid investeeringuid. Pangana oleme valmis finantseerima ettevõtete investeeringuid uutesse konkurentsivõimet kasvatavatesse tehnoloogiatesse sest tarneahelate uuesti paika loksumisel võib üsna kindel olla, et konkurents teravneb uuesti ja selleks olukorraks peavad tööstusettevõtted ennast läbimõeldud tulevikuinvesteeringutega „vaktsineerima“ ettevaatavalt juba täna.

2020 majandusülevaade:

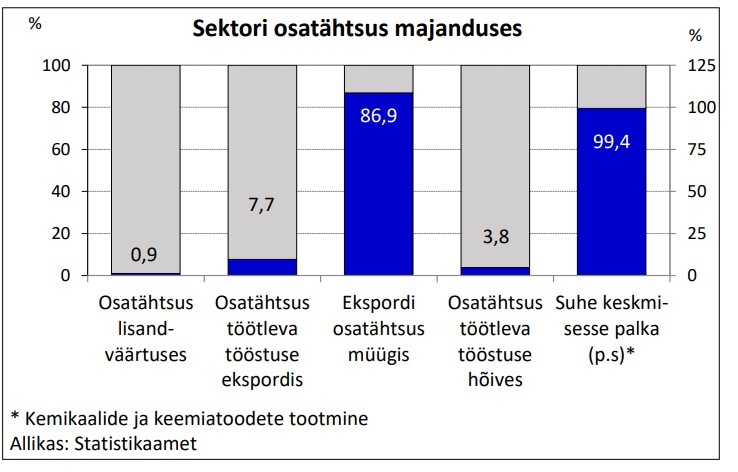

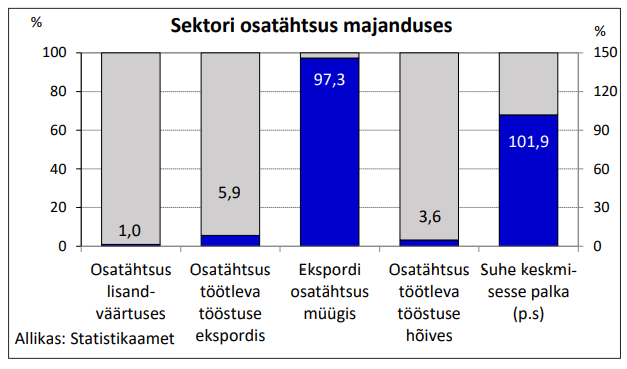

Eesti keemiatööstuse ainulaadne osa on põlevkivil põhinev tööstus, suurema osa sektorist moodustavad siiski teised allharud, näiteks ehitus- või tarbekeemiatööstus. Kõige väiksem allharu (mõnesaja töötajaga) on farmaatsiatööstus. Keemiatööstus on kapitalimahukas tegevusala, tootmismahu kasv pole kaasa toonud töökohtade arvu olulist suurenemist. Tootlikkuse kasvule vaatamata on mahajäämus ELi keskmisest tasemest siiski veel märkimisväärne.

Eestis tegutseb umbes 150 keemiatööstusettevõtet. Keemiatööstusest umbes pool asub Ida-Virumaal, kolmandik töötajaid töötab Tallinnas ja Harjumaal. Suurimad keemiatööstusettevõtted on VKG Oil AS ja KKT Oil OÜ (põlevkiviõli tootmine, õlitootmisega tegeleb energiatootmise kõrval ka Enefit Power AS), Akzo Nobel Baltics AS, AS Tikkurila ja AS Eskaro (värvid ja lakid), NPM Silmet OÜ (haruldased metallid), Mayeri Industries AS (kodukeemia, pesu- ja puhastusvahendid), OÜ Eurobio Lab (kosmeetikatarvete tootmine),) OÜ Krimelte ja Henkel Balti Operations OÜ (montaaživahud), Eastman Specialties OÜ (bensoehape, naatriumbensoaat, plastifikaatorid), Orica Eesti OÜ (lõhkeaine), AS Chemi-Pharm (desinfektandid, puhastus- ja erihooldustooted) ja Interchemie Werken De Adelaar Eesti AS (veterinaarravimid ja -tooted).

Suured investeeringud õlitööstusesse võimaldavad luua uusi töökohti, kuid tööstusharu sõltub väga palju nafta maailmaturuhindadest ja kliimapoliitikast ning seetõttu on raske hinnata, kas uute õlitehaste ja rafineerimistehase ehitamise plaanid täituvad või mitte. Sektoris tervikuna lähiaastatel suurt hõive kasvu oodata pole. Tootmismahtude kasv tugineb ka tulevikus pigem tootlikkuse suurendamisele. Vajadus efektiivsuse tõstmiseks tuleneb tootmissisendite kallinemisest, samuti mõjutab keemiatööstust paljuski keskkonnahoiuga seotud kulutuste kasv.

Keemiatööstuse allharusid *mõjutas koroonakriis väga erinevalt – nõudlus farmaatsiatööstuse toodete järele kasvas hüppeliselt, samas õlitööstuses tootmine kukkus. Sektoris tervikuna hõivatute arv oluliselt ei muutunud. Väljavaated 2021. aastaks on pigem positiivsed.

*Antud sektori all käsitatakse lisaks kemikaalide ja keemiatoodete tootmisele (EMTAK 20) ka kütteõlide tootmist (EMTAK 19) ning põhifarmaatsiatoodete ja ravimpreparaatide tootmist (EMTAK 21)

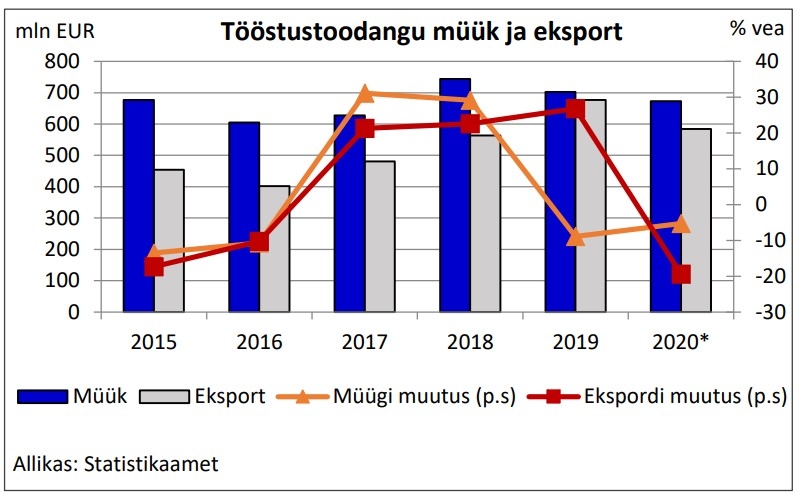

Keemiatööstuses kasvas tööstustoodangu tootmine 2020. aastal üsna tugevasti keemiatoodete ja farmaatsiatoodete tootmises, samas õlitööstust tabas langus. Müük ja eksport liikusid mõnevõrra teises tempos, seda eelkõige keemiatoodete tootmises.

Farmaatsiatoodete tootmise kiire kasv jätkus ka 2020. aastal, täiendava tõuke andis koroonaviiruse levik. Aasta kokkuvõttes suurenes tööstustoodang ligi 15%, III kvartalis ulatus kasv isegi üle veerandi. Müügi kasv oli tänu hinnatõusule veelgi kiirem, tootjahinnad tõusid aastaga 4%. Eksport kasvas aastaga umbes 40%. Alates II kvartalist kukkus müük siseturule kordades, kuid osaliselt võib see kajastada ka muutusi müügistruktuuris, tooted läksid välisturule ilma kohapealsete vahendajateta. Ekspordi osatähtsus moodustas üle 90% müügist.

Vastupidine olukord iseloomustas aga õlitööstust. Koroonaviiruse tõkestamiseks rakendatud liikumispiirangud vähendasid nõudlust transporditeenustele ja seeläbi kütustele, mis omakorda viis alla hinnad. Aprillis olid õlitööstuses tootjahinnad 30% madalamad kui aasta tagasi, ekspordi- ja impordihinnad kukkusid koguni 50–60%. Seejärel olukord paranes, kuid ka aasta kokkuvõttes olid tootjahinnad ligi viiendiku võrra madalamad, ekspordi- ja impordihindade langus ulatus 30–40%ni. Vähenenud nõudlus tähendas Eesti õlitööstusele ligi kümnendiku võrra väiksemat tootmist kui aasta tagasi, samas müük ja müügitulu kukkusid veelgi rohkem.

Keemiatoodete tootmises kasvas tööstustoodang aastaga kümnendiku võrra, kuid müük jäi veidi eelmise aasta näitajale alla. Tootja- ning ekspordihinnad alanesid alates märtsikuust, aasta kokkuvõttes ulatus langus 6–7%ni.

Kordades kasvas desinfektsioonivahendite ning denatureeritud alkoholi müük, kus lisaks koguste suurenemisele andsid panuse eksporditulude kasvu ka kõrgemad hinnad.

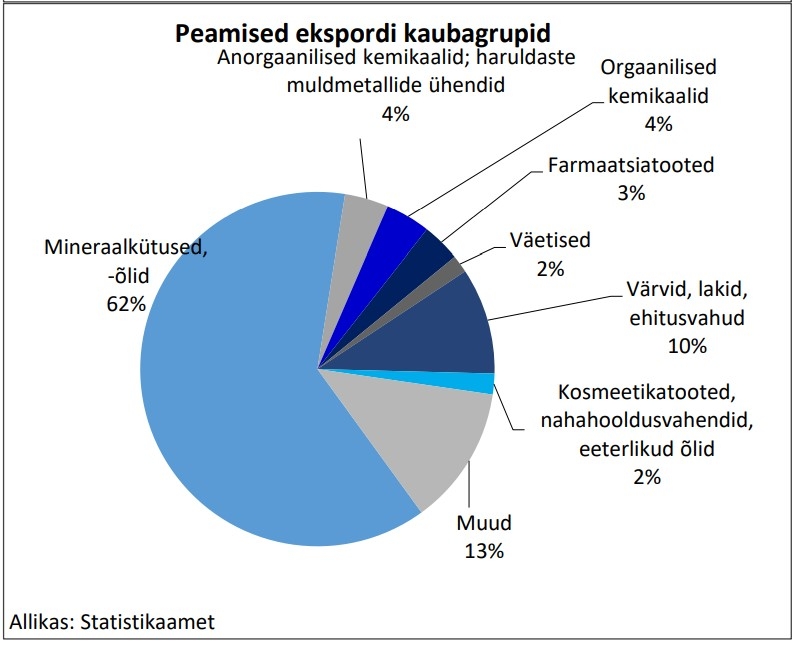

Eesti päritolu keemiatoodete eksporti mõjutas kõige rohkem põlevkiviõli müügi langus. Teisalt kasvas mitmesuguste õlide ja kütuste eksport, mis on seatud kütuste töötlemise või segamisega, samuti laevade punkerdamisega. Kordades kasvas desinfektsioonivahendite ning denatureeritud alkoholi müük, kus lisaks koguste suurenemisele andsid panuse eksporditulude kasvu ka kõrgemad hinnad. Enamik keemiatoodete kaubagruppidest kasvas 2020. aastal, languses olid aga nö tavapärased farmaatsiatooted ehk ravimid (antibiootikume mitte sisaldavad, samas kasvas antibiootikume sisaldavate ravimite müük).

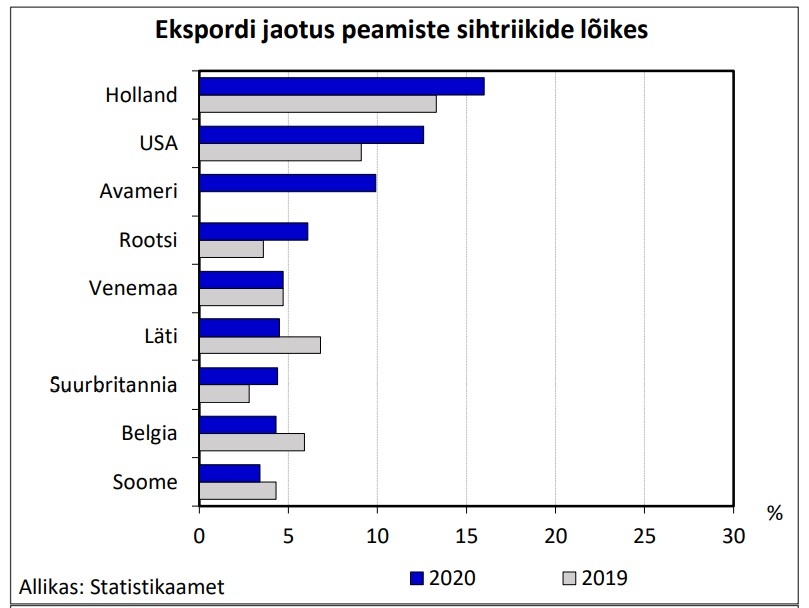

2020. aastal kajastus statistikas eraldi sihtkohana avameri (laevade punkerdamine), kuhu eksporditi erinevaid õlisid jmt tooteid. Riikide lõikes toimus suhteliselt palju suuremaid muutusi. Eesti päritolu toodete müük kasvas oluliselt USAsse peamiselt erinevate naftatoodete ja õlide arvel (kuid vähenes põlevkiviõli müük), lisaks suurenes veel näiteks tihendussegude eksport. Ka Rootsis tõid suurema kasvu õlid, teistest toodetest võiks välja tuua desinfektsioonivahendid. Austraaliasse müüdi peamiselt mootoribensiine. Hollandi kasvu taga olid eelkõige erinevad õlid, kuid oluliselt suurenes ka mitmesuguste ravimite müük. Kiiret kasvu näidanud riike oli veel mitmeid. Suurimad kukkujad ekspordi mõttes olid Holland ja Belgia, mille taga olid erinevad õlid ja naftatooted, sh põlevkiviõli.

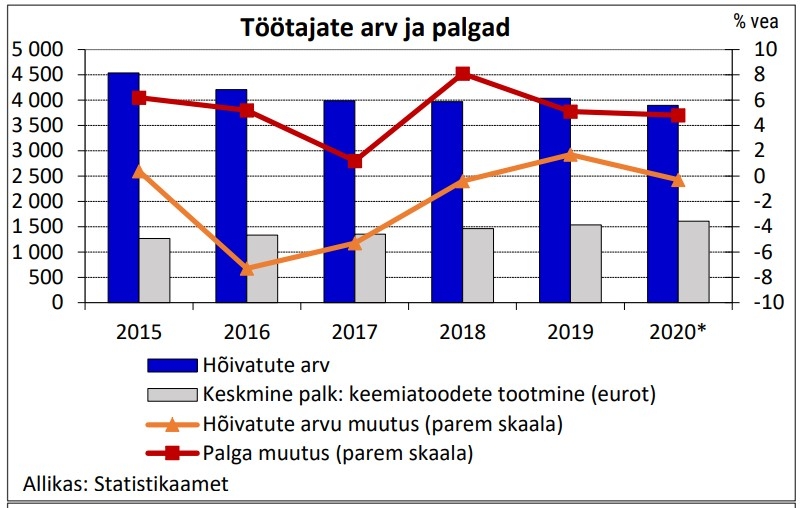

Keemiatööstuses tervikuna hõivatute arv aastaga oluliselt ei muutunud, töötundide arv langes paari protsendi võrra. Samas õlitööstuses vähendati tööjõu kasutust umbes 7% võrra, teistes allharudes aga hõivatute arv suurenes veidi. Keemiatoodete tootmises püsis suuremates, 50 ja enama töötajaga ettevõtetes palgatõus 5% lähedal. Ka teistes keemiatööstuse harudes viitas tööjõukulude muutus palgakasvu jätkumisele.

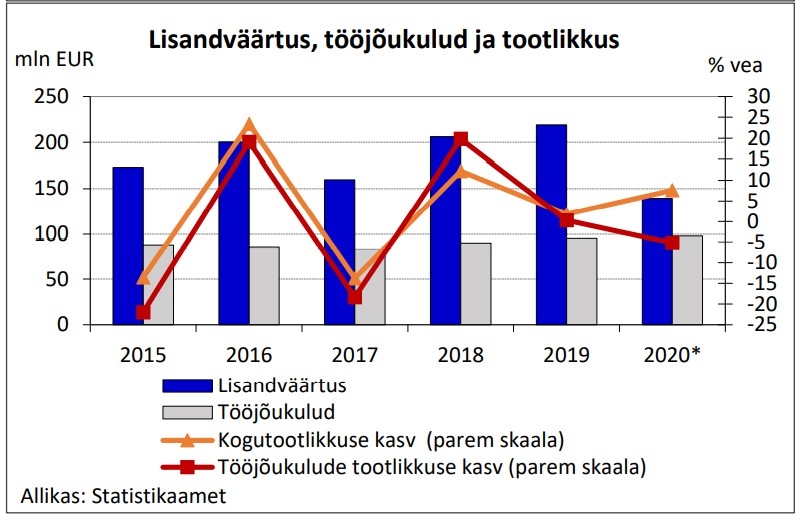

Õlitööstuses lõpetati aasta raske olukorra tõttu kahjumis, ka tootlikkuse näitajad halvenesid oluliselt. Keemiatoodete tootmises ja farmaatsiatööstuses olid nii kasumi kui tootlikkuse näitajad oluliselt paremad kui aasta varem, kuid siin tuleb arvestada, et lõplik statistika võib oluliselt erineda esialgsest.

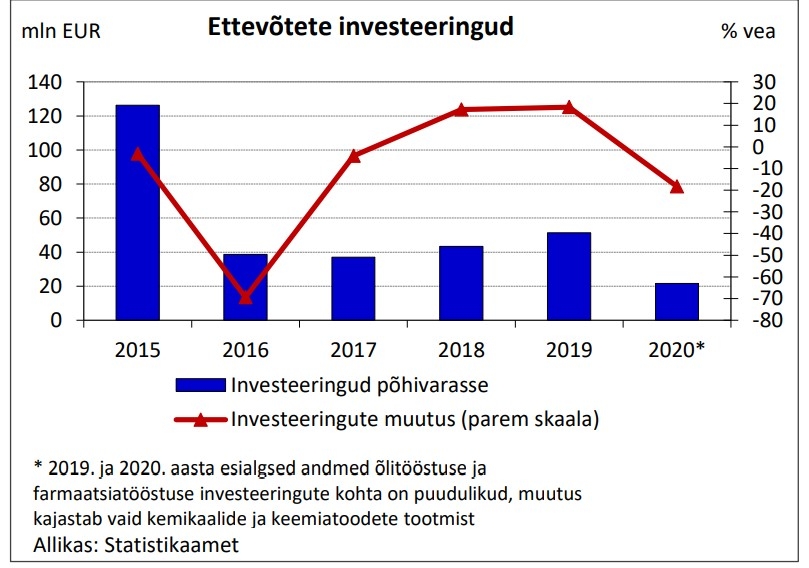

Keemiatoodete tootmises vähenesid investeeringud kiirstatistika põhjal aastaga viiendiku võrra. Üle poole investeeringutest läks masinatesse ja seadmetesse. Rohkem suunati investeeringuid ehitistesse (kolmandik kõigist investeeringutest), samuti maa, transpordivahendite ja arvutisüsteemide soetamiseks. Teiste keemiatööstuse allharude andmestik on lünklik.

Ettevõtjate ootused edaspidiseks olid pigem positiivsed, tellimusi oli tavapärasest rohkem, prognoositi hindade kasvu

Keemiatoodete tootjate hinnangud oli enamuse 2020. aastast nö negatiivsel poolel, kuid aasta lõpus olukord paranes. Eesti Konjunktuuriinstituudi küsitletud ettevõtete esindajad tõid aasta keskel peamise probleemina välja eelkõige vähest nõudlust, kuid 2021. aasta alguses oli olukord muutunud – kõige enam mainiti materjalide ja seadmete puudust, ka tööjõu leidmine oli taas päevakorral. Ettevõtjate ootused edaspidiseks olid pigem positiivsed, tellimusi oli tavapärasest rohkem, prognoositi hindade kasvu. Ka õlitootjatele kujuneb 2021. aasta eeldatavalt paremaks kui eelmine, seda toetab nafta hinna taastumine. Kui farmaatsiatööstuse jaoks andis koroonaviirus teatud valdkondades täiendavat tööd, siis viirusest tingitud olukorra paranemine ning teistes riikides pakkumise suurenemise ja logistiliste probleemide lahendamise tõttu ei pruugi 2021. aasta enam samasuguseid tulemusi (samade toodete osas) tuua, kuid eeldatavalt leitakse ka uusi kasvuallikaid.

Allikas: Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2021

2019. aasta keemiatööstuse ülevaade:

Keemiatööstus Eesti keemiatööstuse ainulaadne osa on põlevkivil põhinev tööstus, ehkki suurema osa sektorist moodustavad siiski teised allharud, näiteks ehitus- või tarbekeemiatööstus. Kõige väiksem allharu (mõnesaja töötajaga) on farmaatsiatööstus. Keemiatööstus on kapitalimahukas tegevusala, tootmismahu kasv pole kaasa toonud töökohtade arvu olulist suurenemist. Tootlikkuse kasvule vaatamata on mahajäämus arenenud riikidest siiski veel märkimisväärne. Eestis tegutseb üle saja keemiatööstusettevõtte. Keemiatööstusest umbes pool asub Ida-Virumaal, kolmandik töötajaid töötab Tallinnas ja Harjumaal. Suurimad keemiatööstusettevõtted on VKG Oil AS ja Alexela Gruppi kuuluv KKT Oil OÜ (põlevkiviõli tootmine, õlitootmisega tegeleb energiatootmise kõrval ka Enefit Energiatootmine AS), Akzo Nobel Baltics AS, AS Tikkurila ja AS Eskaro (värvid ja lakid), NPM Silmet OÜ (haruldased metallid), OÜ Eurobio Lab (kosmeetikatarvete tootmine), OÜ Krimelte ja Henkel Balti Operations OÜ (montaaživahud), Eastman Specialties OÜ (bensoehape, naatriumbensoaat, plastifikaatorid), Orica Eesti OÜ (lõhkeaine), Takeda Pharma AS (ravimid) ja Interchemie Werken De Adelaar Eesti AS (veterinaarravimid ja -tooted). Suured investeeringud õlitööstusesse võimaldavad luua uusi töökohti, kuid tööstusharu sõltub väga palju nafta maailmaturuhindadest ja kliimapoliitikast ning seetõttu on raske hinnata, kas uute õlitehaste ja rafineerimistehase ehitamise plaanid täituvad või mitte. Sektoris tervikuna lähiaastatel suurt hõive kasvu oodata pole. Tootmismahtude kasv tugineb ka tulevikus pigem tootlikkuse suurendamisele. Vajadus efektiivsuse tõstmiseks tuleneb tootmissisendite kallinemisest, samuti mõjutab keemiatööstust paljuski keskkonnahoiuga seotud kulutuste kasv

Keemiatööstuses kasvas tootmine õlitööstuses ja farmaatsiatööstuses, kuid finantstulemused olid üsna tagasihoidlikud kõigis keemiatööstuse allharudes. Hõivatute arv püsis paigal, lisandväärtus ei suurenenud. Koroonaviiruse levikul kasvas nõudlus puhastus- ja desinfitseerimis vahendite järele, samas kütuste, sh põlevkiviõli tarbimine vähenes.

Antud sektori all käsitatakse lisaks kemikaalide ja keemiatoodete tootmisele (EMTAK 20) ka kütteõlide tootmist (EMTAK 19) ning põhifarmaatsiatoodete ja ravimpreparaatide tootmist (EMTAK 21).

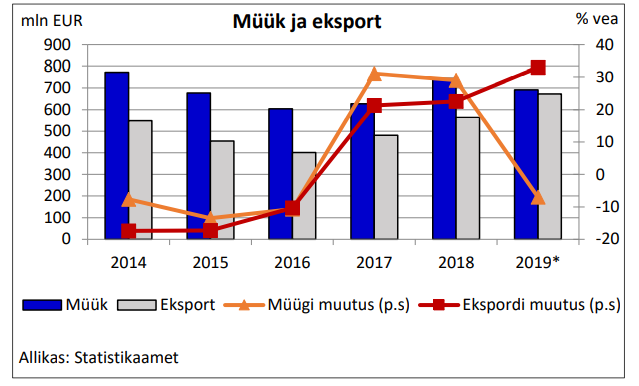

Keemiatööstuses tervikuna kasvas tootmismaht 2019. aastal mõne protsendi võrra, kuid arengud allharude lõikes olid erinevad. Kui nii õlitööstuses kui ka farmaatsiatööstuses toodeti ligi viiendiku võrra rohkem toodangut kui eelneval aastal, siis keemiatoodete tootmine jäi mõne protsendiga miinusesse. Samas jäid ka kasvavates valdkondades ettevõtete majandusnäitajad üsna kesiseks. Kuigi kütteõli tootmine jõudis rekordilise mahuni, siis tööstustoodangu müügiindeks oli sellele vaatamata väiksem kui aasta varem. Tootmine ja müük ei lange alati ajaliselt kokku, samuti kasutatakse hindade fikseerimisest, et tasakaalustada kütuse maailmaturu hinna kõikumise mõjusid. Samas ettevõtete kogu müügitulu tõusis viiendiku võrra. 2019. aastal keskmisena oli naftatoodete ekspordihind peaaegu sama kõrge kui aasta varem, kuid kuude lõikes ulatusid muutused võrreldes eelmise aastaga 15% ühes ja teises suunas.

Farmaatsiatoodete müük suurenes võrreldes eelneva aastaga umbes 15%. Keemiatööstuses tervikuna suurenes tugevasti eksport, siseturule müüdi vähem.

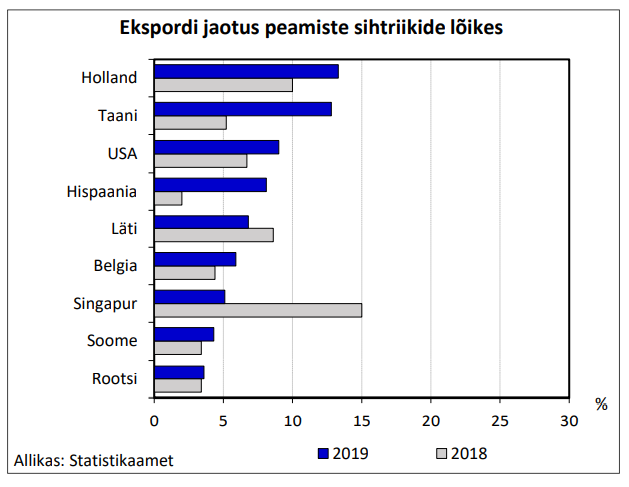

Samas see kajastab eelkõige põlevkiviõli müügis toimunud muutusi, kus kodumaiste vahendajate asemel liigub toodang otse välisturgudele. Eesti päritolu keemiatoodete eksport vähenes väliskaubanduse andmetel peamiselt erinevate naftatoodete müügi vähenemise tõttu. Siin kajastuvad ka kütuste töötlemise või segamisega seotud tooted, mille eksport aasta varem oluliselt kasvas. Samas ka põlevkiviõli eksport oli languses ning mitmed teisedki olulisemad eksporttooted – ehitusmastiksid, värvid ja lakid, muldmetallid, väetised, sünteeskiududest lõng. Positiivselt poolelt saab aga välja tuua bensoehappe, pesemis- ja puhastusvahendid. Naftatoodete ekspordi suur langus ning muutused tarneahelates mõjutasid oluliselt müüki riikide lõikes. Kui 2018. aastal kerkis peamiseks sihtriigiks Singapur, siis 2019. aastal kukkus naftatoodete müük sinna kordades. Eksport Lätti vähenes samuti õlide müügi languse tõttu. Teiste peamiste ekspordipartnerite puhul olid arengud positiivsemad, kuid ka seal mängisid peamist rolli erinevad kütused ja õlid. Müüki Taani ja Hispaaniasse toetas naftatoodete kõrval põlevkiviõli eksport.

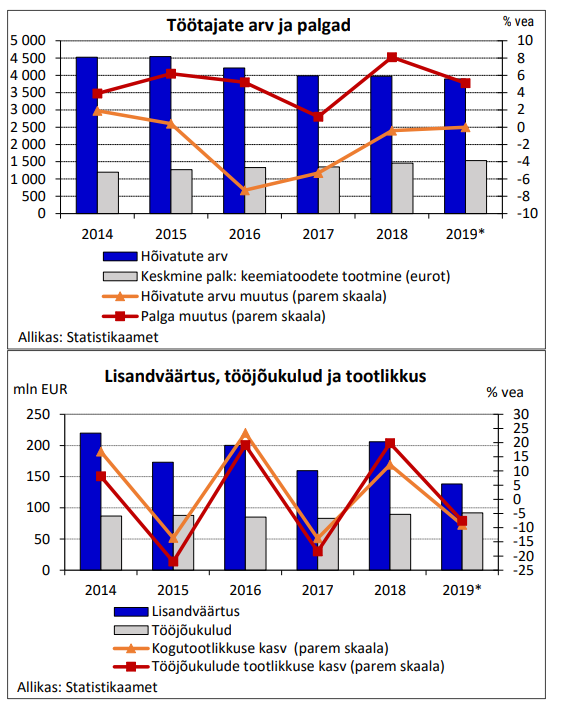

Sektoris hõivatud töötajate arv püsis eelneva aasta tasemel. Allharude lõikes piirdusid muutused paari protsendiga. Keemiatoodete tootmises tõusid palgad aastaga keskmiselt 5% (50 ja enama töötajaga ettevõtetes), samas suurusjärgus kasvasid kogu keemiatööstuse tööjõukulud, kulud kokku veelgi enam. Esialgne statistika näitas, et kõigis keemiatööstuse harudes kas vähenes kasum või jäi eelmise aasta tasemele (keemiatoodete tootmises). Tootlikkuse näitajad olid kehvemad kui aasta varem.

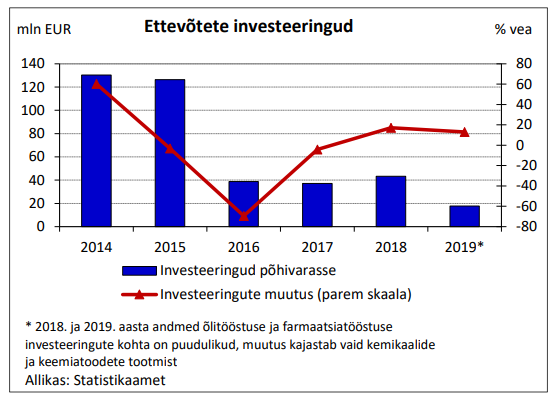

Keemiatoodete tootmise ettevõtted jätkasid aktiivset investeerimist. Kiirstatistika põhjal kasvasid investeeringud 2019. aastal enam kui kümnendiku võrra. Teistes allharudes on esialgne statistika lünklik ning katab vaid väikese osa eeldatavast lõpliku näitaja väärtusest. Keemiatoodete tootmises oli investeeringute kasvu taga masinate ja seadmete soetamine, mis moodustas üle 80% kapitalipaigutustest materiaalsetesse põhivaradesse. Vähenesid aga ehitamine ja ehitiste rekonstrueerimine.

Sarnaselt töötleva tööstuse üldiste trendidega hakkas 2019. aasta keskpaigas halvenema keemiaettevõtete hinnang majandusolukorrale. Eesti Konjunktuuriinstituudi uuringu põhjal halvenesid eelkõige tootmismahu prognoosid. 2020. aasta alguses ettevõtete kindlustunne paranes ning ka tootmisstatistika näitas kasvu. Erinevalt paljudest teistest valdkondadest hakkas tootmismaht keemiatoodete tootmises märtsis ja aprillis kiiremini kasvama, kuid selle taga ei pruukinud olla kõik valdkonnad. Koroonaviiruse levik suurendas nõudlust puhastus- ja desinfitseerimisvahendite järele. Ka farmaatsiatoodete tootmine sai kriisi ajal hoogu juurde. Teisalt põlevkiviõli tootmine vähenes, kuna transpordinõudluse drastiline langus vähendas vajadust kütuste järele ja tõi kaasa kütuste maailmaturuhinna suure languse. Ka terve aasta kujuneb tõenäoliselt (osale) keemiatoodete tootmisele ning ravimitööstusele edukamaks kui eelmine, samas õlitootmises pole nõudluse ja hinnataseme kiiret taastumist loota.

Andmed: Majandus- ja Kommunikatsiooniministeerium ja Rahandusministeerium

Keemiatööstuse Liidu kommentaar 2019. a majandusülevaate kohta:

Keemiatööstus on Eestile sobilik ja väärtustloov tööstusala, kuna käive on suur ja vajalik inimressurss väike, vajalik on vaid töötajate hea teoreetiline ja praktiline ettevalmistus. Samas on hirmutav, et Euroopa roheleppe suund on võetud pigem looduskaitsel, mitte aga innovatsiooni ja investeeringute toetamiseks ning toimetulekuks roheleppe ambitsioonikate eesmärkidega.

Keemiaettevõtted investeerisid mullu tublisti

Keemiatööstus on hea valdkond ka seetõttu, et investeerimismahuka tööstusena ei ole see kergesti kolitav ühest riigist teise ning nii on kindlus, et ka uued tekkivad keemiaettevõtted jäävad Eestisse. Keemiatööstusele muutub üha olulisemaks kohaliku tooraine nagu põlevkivi, puidu ja fosforiidi väärindamine. Ka põlevkivi kasutamine on endiselt Eestile sotsiaal-majanduslikult ja strateegiliselt tähtis. Kuigi põlevkivist õlitootmine on sõltuv volatiilsest nafta maailmaturuhinnast toodeti siiski 2019. aastal põlevkiviõli rekordilisel tasemel – 1,17 miljonit tonni.

2019. aastal kasvas keemiatööstuses tervikuna tootmismaht mõne protsendi võrra, ulatudes 700 miljoni euroni, kuigi arengud allharude lõikes olid erinevad. Keemiatööstuses kui ekspordile suunatud tööstusharus tervikuna suurenes tugevasti eksport, siseturule müüdi vähem. Positiivselt poolelt võib välja tuua bensoehappe, pesemis- ja puhastusvahendite ekspordi kasvu. Peamised ekspordiriigid olid Holland, Taani, USA, Hispaania, Läti, Belgia, Singapur, Soome ja Rootsi.

Keemiatoodete tootjad jätkasid mullu ka aktiivset investeerimist – kiirstatistika põhjal kasvasid investeeringud 2019. aastal enam kui kümnendiku võrra. Sarnaselt töötleva tööstuse üldiste trendidega hakkas 2019. aasta keskpaigas halvenema keemiaettevõtete hinnang majandusolukorrale. Eesti Konjunktuuriinstituudi uuringu põhjal halvenesid eelkõige tootmismahtude prognoosid.

Erinevalt teistest valdkondadest keemiatoodete maht koos koroonaga kasvas

Tänavu teises kvartalis seisid Eesti ettevõtteid pandeemia tagajärgedest põhjustatud häirete ja ebakindluse ees. Küll aga aasta alguses keemiaettevõtete kindlustunne paranes ning ka tootmisstatistika näitas kasvu. Erinevalt paljudest teistest valdkondadest hakkas tootmismaht keemiatoodete tootmises märtsis ja aprillis kiiremini kasvama. Eesti Statistikaameti andmete põhjal toodeti 2020 aprillis tööstustoodangut 17% võrra vähem kui eelmise aasta samal perioodil, kuid tootmismahud ei kahanenud keemia- ja väiksemas farmaatsiatööstuses. On märkimisväärne, et keemiatoodete tootmise mahuindeksi muutus oli eelmise aasta sama kuuga võrreldes lausa +26,4%.

Keemiatööstus mängib olulist rolli kõikide toodete tootmises, kus ettevõtted tegelevad uuendustega, et võidelda koroonaviiruse pandeemiaga ning säilitada tootmisvõimsusi. Ei saa eitada, et koroonaviirus ei ole mõjutanud keemiatööstust. Keemiatööstuse protsessid on juba oma olemuselt kõrge riskiastmega. Kemikaali-, töö- ja keskkonnaohutus on meie prioriteedid, seega töötajad on harjunud rangete nõuetega. Viiruse leviku takistamiseks tuli rakendada töötajate kaitseks tehastes koheselt terve rida ohjamismeetmeid, jagada seadmete operaatorid erinevatesse vahetustesse, luua reserve ja õpetada liinitööde asenduseks välja ka teiste üksuste töötajaid. Kokkupuute vähendamiseks jätkasid need inimesed, kelle tööiseloom võimaldas, tööd kodukontorites.

Õigesti planeeritud ning rakendatud meetmed aitasid tootmisüksusi koroonakriisis käigus hoida. Kuigi koroonapandeemia on osade keemiaettevõtete jaoks kaasa toonud tootmismahtude languse, on samal ajal ka neid ettevõtteid, kes leidsid võimalusi oma tooteportfelli laiendamiseks. Isikliku hügieeni ja desinfitseerimisvahendeid tootvatel ettevõtetel kasvasid tootmismahud, samas ehituskeemiat tootvad ettevõtted said mõjutatud eelkõige ehitussektori käekäigust ning loomulikult ka sellest, et koroona eest varjul olevad Eesti elanikud uuendavad oma elamistes värve.

Ehituskeemia ja turuga kohandumise heaks näiteks võiks siinkohal tuua ettevõtte, kes tootmismahtude vähendamisel tegeles tootearendusega ning hakkas tootma desovahendeid. Toote loomise ideest kuni esimese partii valmimiseni kulus tervelt kaks ja pool nädalat! On positiivne ja kiiduväärt, et eriolukorras toimis riigi bürokraatia ettevõtjasõbralikult. Kuigi kriis on häirinud peaaegu kõiki ettevõtteid ja tarneahelaid, on see toonud endaga kaasa ka häid näiteid partnerlussuhetest. Desovahendite tootjate ja allhanke tegijate arv kasvas hüppeliselt. Toimus tootmisprotsesside kiire muutmine uute vajadustega kohanemiseks. Kriis tugevdas keemiatööstuse ettevõtete omavahelist koostööd, samuti koostööd ettevõtete ja ametiasutuse ning ministeeriumitega.

Valitsus peaks ettevõtluskeskkonna ülereguleerimise asemel toetama meie ekspordivõimekust

Tarbijate ettekujutust peegeldav ESI (Economy Sentiment Indicator) on madalaimal tasemel. Kui 2018. aastal oli see 98,5, siis täna 65. Globaalsed tulevikuprognoosid pole eriti soodsad, arvestades paljusid kemikaalide väärtusahelaid, näiteks autotööstust või hoonete ehitust, on COVID-19 nendele tugeva jälje jätnud. Keemiaettevõtete tippjuhtide tagasiside tänasele olukorrale on selline, et täna on hästi läinud, kuid tuleviku prognoose teeme kahe kuu kaupa.

See ongi lihtne signaal valitsusele – on vaja õiguskindlust ja ettearvatavust! Mis tähendab, et regulaatorid ei tohiks halvendada tööstuste konkurentsivõimet, vaid hoopis toetama ekspordivõimekust ning mitte ettevõtluskeskkonda üle reguleerima. Ettevõtted ootavad riigilt õiguskindlust ja ettearvatavust. Tänases keerulises olukorras peaks riik ka rohkem arvestama tööstusharu liitude ekspertide poolt koostatud ettepanekutega õigusloome protsessides.

Kõige olulisem kogu meie ühiskonnale on Euroopa roheline kokkulepe Euroopa Liidu majanduse kestlikuks muutmiseks, mis iseenesest on täiesti uus paradigma – majanduskasv seotakse lahti fossiilse energia kasutamisel tekkivatest heitmetest. Roheleppega seoses „hirmutab“ sõna otseses mõttes kujunev suund pigem looduskaitsele kui innovatsiooni ja investeeringute toetamiseks tööstuse toimetulekuks roheleppe ambitsioonikate eesmärkidega.

Samas pole Euroopa Komisjoni poolt kavandatavat rohepööret, eriti kliimaneutraalsust aastaks 2050 ega ka aga ringmajandust, võimalik rakendada ilma keemia ja -tööstuseta üleüldiselt. Rohelepe küll teadvustab Euroopa keemiatööstuse asendamatut rolli, kuid näiteks rohelepe uuel kestlikkust toetaval kemikaalistrateegial puudub ambitsioon tõeliselt juhtida enneolematuid investeeringuid sellistesse uuendustesse ja jätkusuutlikku keemiasse, mis on kliimaneutraalse, ringmajandusliku, digitaalse, ohutuma ja puhtama keskkonna saavutamiseks üliolulised.

Hallar Meybaum